이번 인수의 내용은 못 먹어도 Go로 판단됩니다.개인적인 생각에서 매수되더라도 좋고 인수되지 않아도 좋고.오늘 거래 중 5%이상 떨어졌는데..따지고 보면 단순하다고 생각합니다.1. 인수가 가능할까?-개인적으로 독점 규제에 관한 공정 거래 법에 의거 기업 결합이 용이한 것이냐는 질문에는 물음표가 남습니다.우선 한국 투자 증권의 자료에 의하면, 골판지 시장에서 17년 기준 점유율은 대림이 24%, 신 대양 23%, 아세아 19%수준입니다.그래서 새로운 대양이 대림을 인수한다면 시장 점유율에 의한 조건에 저촉됩니다.A. 시장 점유율 합계가 시장 지배적 사업자 추정 요건에 해당한다.시장 점유율 합계가 해당 거래 분야에서 제1위이다.시장 점유율 합계가 시장 점유율이 제2위 업체의 시장 점유율과 차가 그 시장 점유율 합계의 100분의 25이상임.

이번 인수 내용은 먹지 못해도 Go로 판단됩니다. 개인적인 생각으로 매수하셔도 되고 매수 안 하셔도 되고. 오늘 장중에 5%이상 떨어졌는데.. 생각해보면 단순한 것 같아요. 1. 인수가 가능할까? – 개인적으로 독점규제에 관한 공정거래법에 따라 기업결합이 용이한가 하는 질문에는 물음표가 남습니다. 먼저 한국투자증권 자료에 따르면 골판지 시장에서의 2017년 기준 점유율은 태림이 24%, 신대양 23%, 아세아 19% 수준입니다. 그래서 신대양이 태림을 인수한다고 하면 시장점유율에 따른 조건에 저촉되는 거죠. A. 시장점유율 합계가 시장 지배적 사업자의 추정 요건에 해당하는 것. 시장 점유율의 합계가 해당 거래 분야에서 제1위이다. 시장점유율 합계와 시장점유율이 제2위 회사의 시장점유율과의 차이가 그 시장점유율 합계의 100분의 25 이상일 것.

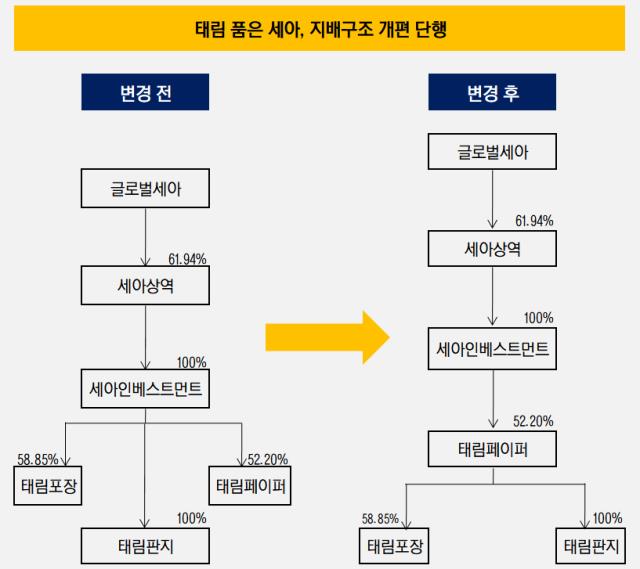

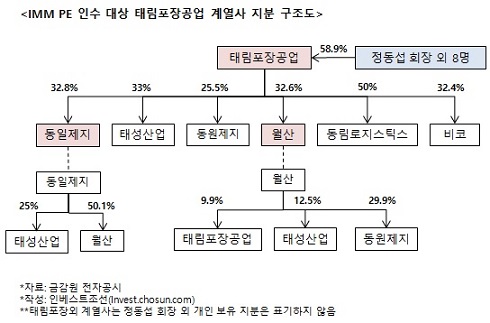

태림포장 사업보고서에 동원페이퍼에 대한 골판지 원지 점유율만 기재된 것으로 추정됩니다. 4.6%에 해당합니다. 이는 ‘태림페이퍼’ 지분을 태림포장이 보유한 것이 아니라 ‘트리니티원(有)’이라는 이번에 태림그룹 지분을 매각하는 사모펀드가 보유하고 있기 때문입니다. 이에 대해 추정해보면 태림포장이 골판지 원지 점유율을 4.6%, 기타 20% 정도의 점유율을 태림페이퍼 측이 담당하고 있다고 보면 됩니다.

인기글

태림포장 사업보고서에 동원페이퍼에 대한 골판지 원지 점유율만 기재된 것으로 추정됩니다. 4.6%에 해당합니다. 이는 ‘태림페이퍼’ 지분을 태림포장이 보유한 것이 아니라 ‘트리니티원(有)’이라는 이번에 태림그룹 지분을 매각하는 사모펀드가 보유하고 있기 때문입니다. 이에 대해 추정해보면 태림포장이 골판지 원지 점유율을 4.6%, 기타 20% 정도의 점유율을 태림페이퍼 측이 담당하고 있다고 보면 됩니다.

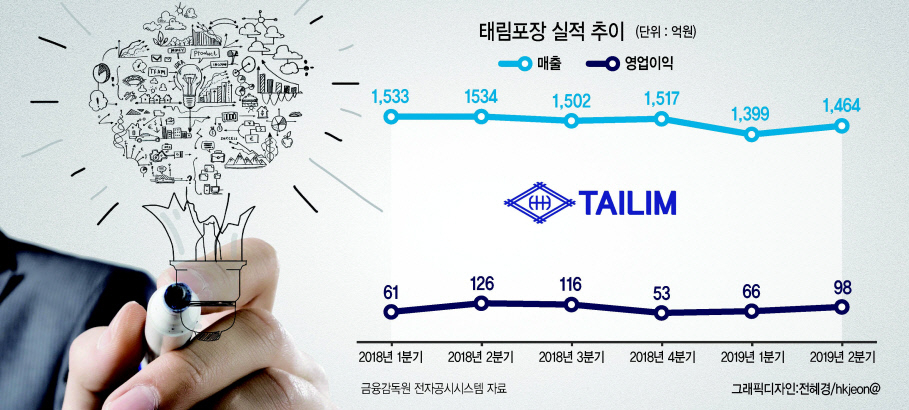

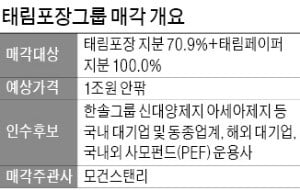

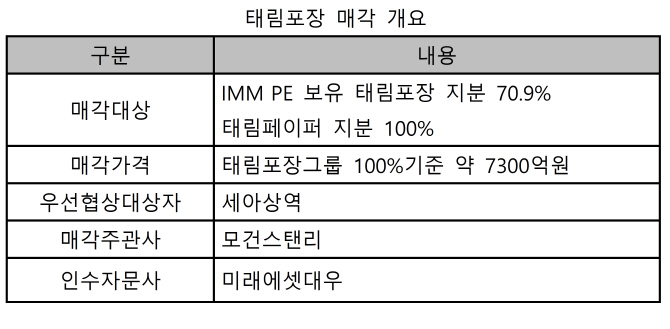

만약 대림 포장과 종이 쪽을 새로운 해양과 한솔로 나누어 팔면..신 대양이 28%수준, 한솔이 20%수준.아세아가 19%정도니까…기업 결합의 조건으로 넘길 여지가 아닌가 생각합니다.단(B)조건은 위반할 것입니다.사모 펀드의 입장에서는 나누어 팔보다 정리하고 기업 가치 극대화하고 파는 것을 바라겠지만 분할되어서 못 팔느냐는 것은 추정의 영역에 불과합니다.지켜봐야 겠네요.어쨌든 다시 돌아와서 만일 이들 조건을 모두 고사하고 인수된다고 가정하면?새 대양에 있어서는 시장 점유율 확대를 통한 골판지 시장의 선두를 다지는 기회가 될 거예요.2018년 기준 FCF가 1,000억 수준이니까…언급되는 1조 정도의 자금에 대한 상환은 10년 걸리며, 재무적 투자자들과 합작을 통해서 진행한다는 데..그 부담은 절반 수준으로 판단됩니다.투자가가 우려하는 것이 자금을 준비하기 위한 “유상 증자”나 “부채 발행”이 되겠지만 이는 시장의 선두 주자로서 자기 한다는 것을 장기적으로 바라본다면 나쁜 호재로 판단하기는 어려울 것 같아요.태림 포장 인수전 참가 이후 주가가 하락한 한솔 제지의 경우에는 이자 발생 부채가 8,000억이다..새 대양 제지는 1200억 수준(2018년 기준).그래서 본질적으로 재무 구조의 안전성에 대해서는 한솔 제지와 비교도 안 됩니다.한솔 제지의 경우 8,000억 부채에서 더 이상 부채를 늘리는 부담이 되는 상황이기 때문”유상 증자”가능성이 높았던 것이다.본질적으로 한솔 제지와 단순 비교하기 어렵다는 판단됩니다.그 때문에 인수하게 되면 한 설 제지와 달리 상대적으로 안정된 재무 구조 하에서 진행되면서 시장 점유율 확대에 이르게 되므로, 이것은 악재보다 호재로 인식되는 것이 합리적이라고 판단됩니다.2. 인수가 못하면?현재의 하락은 인수에 대한 우려로 하락하므로 적대를 못하면?주가는 제자리에 돌아올 겁니다.현재의 구도 속에서 변하는 것 없이, 골판지 시장은 여전히 과점 상태이다.인수한다는 가정보다 재무적 부담감이 줄어드는 것이니까.현재의 상황과 다를 바 없군요.그래서 이 경우에도 합리적 추론을 하면 오늘 하락 분을 상쇄하는 상승이 있다는 뜻.결론적으로 사들일 수 없을까..주가는 제자리로 돌아올 가능성이 높고 무엇보다..인수 이슈가 아니더라도 현재의 골판지업자의 값은 낮다는 게 개인적인 판단입니다.그래서 못 먹어도 Go.판단은 개개인이 하게~!